时间:2015-11-18 22:24 来源:金融界

金融界网站讯 11月18日,瑞银财富管理投资总监办公室就人民币纳入SDR的可能性发表最新观点,认为人民币极有可能被纳入SDR货币篮子,因其已满足“可自由使用”标准。IMF董事局将在11月30日宣布正式决定。

被纳入SDR货币篮子不会立即引发外汇储备资金流向人民币。然而,长期而言,人民币在全球外汇储备中的份额有望从目前的1%逐步上升至五年后的5%。

撇开是否被纳入SDR不论,我们对人民币兑美元看法仍谨慎。鉴于中美之间经济和货币政策分化,我们将美元/人民币3、6和12个月预测分别调整至6.5、6.6和6.8(此前预测分别为6.5、6.5和6.6)。对冲人民币汇率风险仍是我们的主要建议。

瑞银观点

人 民 币 看 来 极 有 可 能 被 纳 入 SDR 货 币 篮 子 。 根据 IMF 总 裁 拉 加 德(Christine Lagarde)上周五在网上发表的一份声明,IMF工作人员已建议接受人民币作为SDR篮子货币。董事局正式决定按计划将于11月30日公布。

被纳入SDR不会立即引发外汇储备涌向人民币。全球而言,中央银行在其外汇储备中持有约2820亿美元的SDR单位。如果人民币被纳入SDR货币篮子,只不过意味着IMF成员国若决定与另一成员国交换SDR单位的话,人民币也是可接受的货币。

然而,获得“国际储备货币”资格意味着中长期而言外汇储备将向人民币分流。目前,人民币在全球外汇储备中占比很小,在总额达11.3万亿美元的全球储备资产中仅占约1%。假设到2020年人民币的份额升至5%,可能意味着未来五年每年约有800-100亿美元的资金流入人民币。

撇开是否被纳入SDR不论,我们对人民币兑美元的看法仍谨慎。美联储应该很快会启动加息周期,而中国央行则很可能继续降息以缓解增长减速。鉴于两国经济与货币政策背道而驰,我们将美元/人民币3、6和12个月预测分别调整至6.5、6.6和6.8(此前预测分别为6.5、6.5和6.6)。

人民币极有可能被纳入SDR

IMF总裁拉加德11月13日在网上发表的一份声明中称,“IMF工作人员经过评估认为,人民币符合‘可自由使用’货币的要求,因此,工作人员建议执行董事会认定人民币可自由使用,并将其作为除英镑、欧元、日元和美元之外的第五种货币纳入特别提款权篮子。工作人员还认为,对于工作人员今年 7 月向执董会提交的初步分析中指出的所有悬而未决的操作性问题,中国当局都会予以解决。”

拉加德还指出:“我支持工作人员的分析和建议。当然,关于人民币是否应被纳入SDR货币篮子的决定将由IMF执行董事会作出。我将于 11 月 30日主持执董会会议,讨论这一问题。”

这种明确背书印证了我们认为人民币将被正式接纳为SDR货币的看法。IMF将于11月30日宣布其决定。

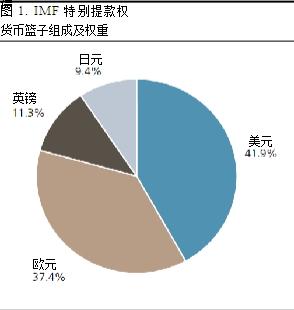

若纳入SDR,人民币的权重会有多大?

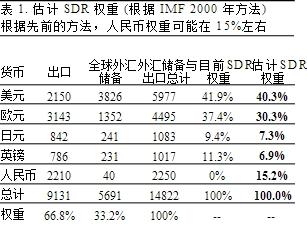

我们认为人民币可能被给予10%-15%的权重。严格来说,如果IMF采用和2000年同样的计算方法(以货币所在国的出口占全球份额作为首要考虑因素,其次是在全球外汇储备中所占份额),人民币的权重应该在15%左右,因为中国占全球出口的份额很高(见表1)。然而,我们认为IMF可能会扩展其计算方法,将“可交易性”也纳入考量范围,例如外汇市场交易量以及以该货币计价的国际债券规模等。因此,如果IMF改变计算方法,出口所占份额的重要性下降,那么我们认为人民币可能被给予10%-15%的权重。

加入SDR货币篮子是否会立即导致外汇储备流向人民币?

人民币“入篮”不会立即引发资金流向人民币。放眼全球,各国央行在其外汇储备中持有约2820亿美元的SDR单位。如果人民币被纳入SDR货币篮子,只是意味着IMF成员国若决定与另一成员国交换SDR单位的话,人民币也是可接受的货币。

然而,获得“国际储备货币”资格意味着中长期而言外汇储备将流向人民币。目前,人民币在全球外汇储备中占比很小,在总额达11.3万亿美元的全球储备资产中仅占约1%。假设到2020年人民币的份额升至5%,可能意味着未来五年每年约有800-100亿美元的资本流入人民币。

一旦确定被纳入SDR,中国是否会令人民币急剧贬值?

有些市场观察人士似乎认为,一旦人民币被纳入SDR的目标实现,中国将会令人民币贬值。我们认为这种可能性很小。首先,“入篮”后故意让人民币贬值将遭致IMF以及其他主要成员国的批评。其次,这会让中国央行的货币政策复杂化 – 压低币值会再度动摇投资者信心,并导致资本加速外流。

SDR之外,我们认为中国经济形势与美元升值的步调对决定人民币大幅贬值的风险更加重要。由于工业生产疲弱引发的消费大幅放缓,可能会引发人民币汇率明显下滑。中国资本外流的情况也是重要指标-若资本再度大量流出将引发新一轮汇率剧烈贬值。

然而,人民币兑美元贬值并不能明显提升中国的出口竞争力,因为本地区内其他货币兑美元也会同步走贬。在这种情景下,人民币在贸易加权基础上可能只会小幅贬值,因而削弱了汇率贬值的好处。

投资意义

抛开SDR结果不论,我们维持在对人民币兑美元的谨慎观点。在美国经济强健的支持下,美联储可能会在12月展开2006年来首次加息。相反,中国央行预料还将继续降息,以提振放缓的经济。鉴于两国的宏观经济及货币政策前景分化,我们预估美元兑人民币未来3、6及12个月的目标价分别在6.5、6.6和6.8。

从投资角度来看,我们建议投资者对冲其人民币敞口,特别是持有美元的投资者。虽然我们对美元/人民币的预估值与目前远期汇率水平差距不太大(美元/人民币三个月无本金交割远期外汇(NDF)在6.50,12个月NDF在6.57),但是对冲敞口仍有必要,因为人民币可能重启跌势且引发市场新的不确定性。

免责声明:本文仅代表作者个人观点,与商务财经网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 栏目更新 |

| 栏目热门 |

商务财经网介绍|投资者关系 Investor Relations|联系我们|法律义务|意见反馈|版权声明

商务财经网Copyright©《中国工业和信息化部网站备案许可证》编号:京ICP备17060845-2