时间:2017-07-29 23:24 来源:中证网

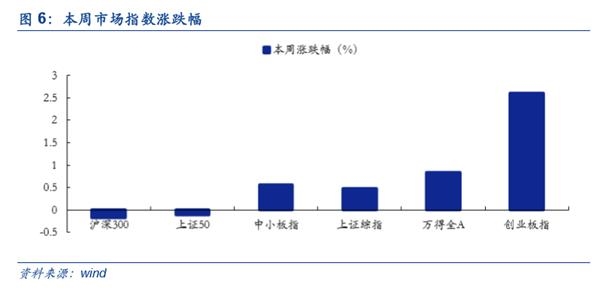

■板块行情回顾:本周创业板领涨,大盘股跌幅较大。本周万得全A指数上涨0.83%,收于4398.52;上证综指上涨0.47%,收于3253.24点;中小板指上涨0.56%,收于6995.56点;创业板指数上涨2.60%,收于1734.07点;沪深300指数下跌0.18%,收于3721.89点。

本周市场小幅震荡,创业板创一年内最高单日涨幅。7月27日,国务院印发进一步推进创新深入发展意见,当日创业板指数大涨3.62%,突破1700点,单日涨幅创一年来新高。对此,我们认为:(1)短期创业板大涨与存量资金博弈的环境有关。(2)短期来看,创业板缺乏趋势性机会。(3)创业板部分个股价值正在显现。虽然创业板缺乏趋势性机会,但是板块估值水平整体低于历史中位数水平。其中,PE(TTM)45.55,中位数57.32;PB(LF)4.19,中位数4.80,建议关注创业板中30倍左右的个股。

本周我们梳理了当前国家队对创业板的持仓情况,并对历史上国家队和其他机构投资者对创业板的配置行为进行探讨。

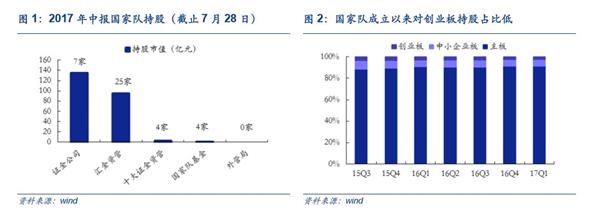

截止7月28日,A股有94家公司公布2017年中报,国家队进入30家公司的前十大流通股东,持股市值为235.31亿元(按6月30日收盘价)。其中,主板、中小板、创业板家数和持股市值分别为10家(191.56亿元)、12家(28.08亿元)、8家(15.67亿元)。从国家队内部各机构持股来看,证金公司、汇金资管、十大证金资管、五大国家队基金、外管局持股分别为7家(135.35亿元)、25家(95.65亿元)、4家(3.12亿元)、4家(1.20亿元)、0家(0亿元).

截止7月28日,国家队中只有证金公司和汇金资管持有创业板公司,其中包括市场关注度较高的证金公司首次增持创业板华策影视(5065万股,第四大流通股东)和昆仑万维(2313万股、第一大流通股东)两家公司,共10.96亿元;另外,汇金资管进入6家公司前十大流通股东,分别是合基股份、易世达、四方汇、汇金股份、道氏技术和恒通科技共4.71亿元。

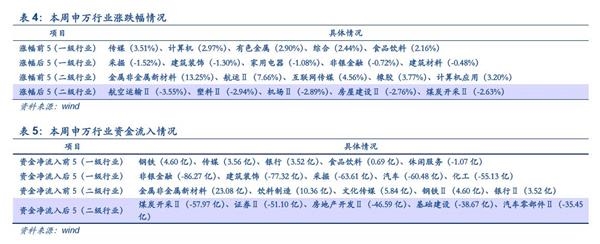

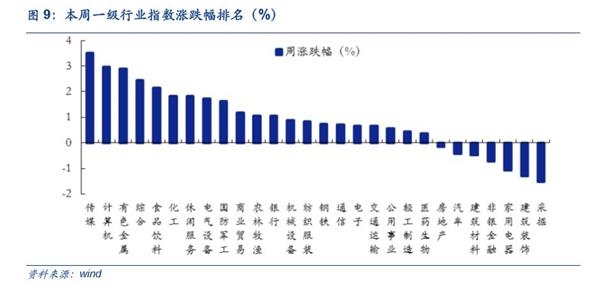

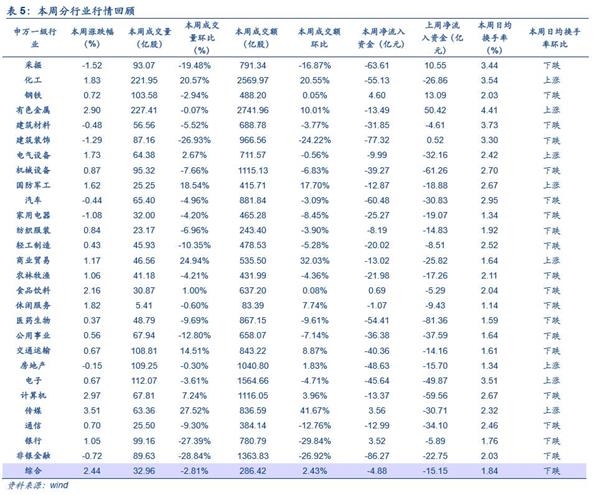

■行业行情回顾:金融领涨,建筑涨幅居前。本周申万一级行业涨幅前五的传媒(3.51%)、计算机(2.97%)、有色金属(2.90%)、综合(2.44%)、食品饮料(2.16%);涨幅后五的是采掘(-1.52%)、建筑装饰(-1.30%)、家用电器(-1.08%)、非银金融(-0.72%)、建筑材料(-0.48%).

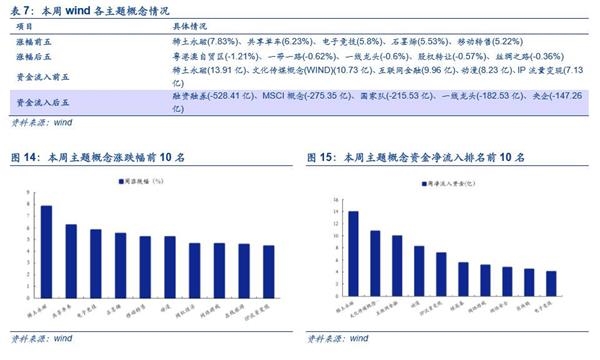

■主题行情回顾:稀土永磁亮眼,石墨涨价持续。本周主题涨幅前五的是稀土永磁(7.83%)、共享单车(6.23%)、电子竞技(5.8%)、石墨烯(5.53%)、移动转售(5.22%);涨幅后五的是粤港澳自贸区(-1.21%)、一带一路(-0.62%)、一线龙头(-0.6%)、股权转让(-0.57%)、丝绸之路(-0.36%).

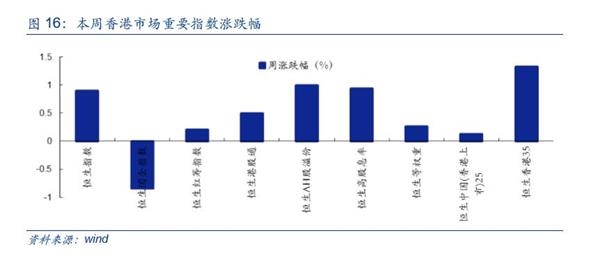

■港股回顾:恒指上涨,南下资金加速流出。本周恒生综指上涨0.5%,收于3695.88;恒生指数上涨0.89%,收于26979.39;恒生国企指数回调0.84%,收于10756.08;恒生红筹指数上涨0.20%,收于4232.43;恒生港股通上涨0.49%,收于3425.44。此外,本周恒生AH股溢价上涨0.99%。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

正文

1.板块行情:创业板领涨,大盘股跌幅较大

本周创业板领涨,大盘股跌幅较大。本周万得全A指数上涨0.83%,收于4398.52;上证综指上涨0.47%,收于3253.24点;中小板指上涨0.56%,收于6995.56点;创业板指数上涨2.60%,收于1734.07点;沪深300指数下跌0.18%,收于3721.89点。

市场成交方面,全A与主板量价齐跌,创业板成交活跃。本周主板、全A成交量环比分别下跌7.93%和4.31%,成交额环比下跌5.82%和2.21%,中小板和创业板成交量环比分别上涨1.67%和15.85%,成交额环比上涨0.83%和14.49%。

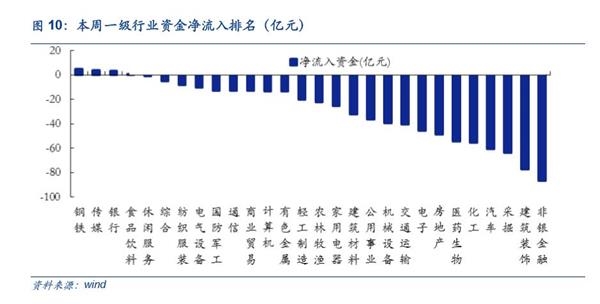

资金流入方面,除创业板外各板块资金净流出较上周增加。本周全A、主板、中小板、创业板净流入资金分别为-783.44亿元(上周-566.99亿元)、-610.13亿元(上周-212.07亿元)、-130.22亿元(上周-163.74亿元)、-42.89亿元(上周-566.99亿元),除创业板外各板块相比上周净流出增加。

市场风格方面,本周出现明显转换。盘股、高市盈率、高市净率、低价股、亏损股占优,低市净率、高价股涨幅较小,大盘股、低市盈率和绩优股跌幅较大。

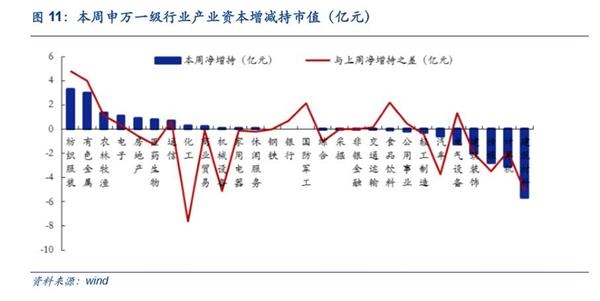

产业资本方面,本周产业资本由上周净增持转为净减持,净减持4.4亿元。

本周市场小幅震荡,创业板创一年内最高单日涨幅。7月27日,国务院印发进一步推进创新深入发展意见,当日创业板指数大涨3.62%,突破1700点,单日涨幅创一年来新高。对此,我们认为:(1)短期创业板大涨与存量资金博弈的环境有关。短期来看,市场仍然是存量资金博弈。当日早盘上证50出现调整,蓝筹白马回调,客观上对创业板产生正面积极影响;同时,在证金增持个股的催化下创业板出现反弹。(2)短期来看,创业板缺乏趋势性机会。一方面,年初至今沪深300和上证50涨幅已分别达到12.15%、15.29%,不少个股出现调整有可能是因为机构调仓,属于正常现象;另外,这也表明资金在寻求更具价值个股,并不代表上证50或沪深300出现崩盘。另一方面,目前创业板业绩并未扭转,剔除温氏股份,创业板中报预计净利润21.4%,内生增速约15%,预计三四季度环比继续回落。短期来看,创业板并不具有反转的趋势。(3)创业板部分个股价值正在显现。虽然创业板缺乏趋势性机会,但是板块估值水平整体低于历史中位数水平。其中,PE(TTM)45.55,中位数57.32;PB(LF)4.19,中位数4.80,建议关注创业板中30倍左右的个股。

本周创业板股票首次受证金公司增持引发市场对创业板行情和国家队行为的热议,我们梳理了当前国家队(包括证金公司、汇金资管、十大中证金融资管计划、外管局旗下梧桐树投资及其两个子公司和五只国家队基金)对创业板的持仓情况,并对历史上国家队和其他机构投资者(包括基金、券商、保险、QFII、社保、信托、私募,机构投资者统计口径下同)对创业板的配置行为进行探讨。

截止7月28日,A股有94家公司公布2017年中报,国家队进入30家公司的前十大流通股东,持股市值为235.31亿元(按6月30日收盘价)。其中,主板、中小板、创业板家数和持股市值分别为10家(191.56亿元)、12家(28.08亿元)、8家(15.67亿元)。从国家队内部各机构持股来看,证金公司、汇金资管、十大证金资管、五大国家队基金、外管局持股分别为7家(135.35亿元)、25家(95.65亿元)、4家(3.12亿元)、4家(1.20亿元)、0家(0亿元).

截止7月28日,国家队中只有证金公司和汇金资管持有创业板公司,其中包括市场关注度较高的证金公司首次增持创业板华策影视(5065万股,第四大流通股东)和昆仑万维(2313万股、第一大流通股东)两家公司,共10.96亿元;另外,汇金资管进入6家公司前十大流通股东,分别是合基股份、易世达、四方汇、汇金股份、道氏技术和恒通科技共4.71亿元。

从历史上看,国家队持股创业板占比较低且占比不断下滑,证金公司和外管局投资不持有创业板股票。从2015年三季度国家队成立以来,国家队对创业板的持股比例较低(3%),低于主板(90%~91%)和中小板(6%~7%)。另外,国家队持有创业板市值不断下滑,占比由2015Q3的3.35%下降至2017Q1的2.58%。从国家队成员持股来看,国家队成立至2017年一季度,国家队中汇金资管、国家队基金、十大证金资管持有创业板的股票,而证金公司、外管局均不持有创业板的股票。其中,创业板中汇金资管占比最高(约80%),十大证金资管计划次之(约15%),国家队基金占比最低(约5%).

机构投资者中对创业板持股市值呈现先升后降的趋势,2017Q2基金增持创业板更依赖于内生增速。自2010年至2014年,机构投资者对创业板持股规模稳步上升,在2015年上半年伴随牛市对创业板持股市值快速提升,由2014年底1904亿元上升至4665亿元。值得注意的是自2015Q2以来,伴随创业板行情一路走低,机构投资者对创业板持股规模逐步下降,至2017Q1规模已回落至2014年水平,基本处于历史较低水平,考虑到今年二季度创业板行情仍处于下行通道,预计今年上半年机构投资者对创业板的持股规模将继续下滑。另外,各机构投资者中基金占比处于绝对优势地位(80%~90%),其次是社保和私募对创业板增持规模增加,分别由2010Q4的2%和1%提升至2017Q1的10%和6%,其余机构占比均较低。值得注意的是从2017Q2创业板增仓比例最多的个股来看,二季度增持创业板更依赖于内生增速。重仓股增仓比例前20个股的平均净利润同比增速为111.47%,平均ROE是2.59%,仅3家公司发生外延并购行为(其中有2家是发生2017Q2)。其中,劲胜智能、蒙草生态、国瓷材料等在没有并购重组事件的情况下,净利润同比增速分别达到418.78%,213.45%和194.70%。整体而言,基金对于创业板增仓更加注重内生增速。

本周每日行情回顾:

周一市场有所反弹,上证综指(0.39%)、中小板指(0.09%)上涨,创业板指(-0.22%)继续走低。行业上周期板块回调,采掘、钢铁、有色垫底,国防军工(2.20%)、家电(1.85%)、银行(1.22%)领涨,其中,白马蓝筹表现亮眼,白马股全天强势。概念上福建自贸区、航母、金控平台受资金追捧。

周二市场全天弱势,上证综指(-0.21%)、中小板指(-0.62%)下跌,创业板指(0.10%)略涨。行业上仅传媒(0.72%)、有色金属(0.58%)、休闲服务(0.22%)、银行(0.08%)上涨,其中,手游板块集体上涨,迅游科技涨停。概念上热点轮动,禽流感、电子竞技、IP流量变现、动漫等概念涨幅居前。

周三市场持续低迷,仅上证综指(0.12%)微微上涨,创业板指(-0.40%)、中小板指(-0.55%)等其余市场指数均下跌。行业上周期表现继续亮眼,有色金属(1.36%)、化工(1.25%)涨幅领先,钢铁、采掘亦涨幅居前,白马股集体回调致食饮、家电垫底。另外,证金公司首次进入昆仑万维、苏交科两家创业板前十大股东带动股价上涨。概念上稀土永磁、小金属携手多地自贸区居前。

周四市场大幅回暖,上证综指(0.06%)、中小板指(1.09%)上涨,创业板大涨3.62%,主要受国家双创新规、证金公司入驻创业板、直接融资不等于IPO等因素推动,创业板创一年多以来最大涨幅。行业上受创业板拉动,成长股表现亮眼,计算机(4.33%)、传媒(3.20%)、休闲服务料(1.79%)领涨,周期采掘(-1.88%)、有色金属(-1.47%)、钢铁(-0.74%)等行业回调。

周五市场有所分化,上证综指(0.11%)、中小板指(0.55%)上涨,创业板指(-0.47%)有所回落。行业上有色金属(2.61%)、食品饮料(2.15%)、钢铁(1.93%)领涨,铝锌等供给侧改革以及电厂改革共同推进有色金属行业价格稳步上涨。概念上有色金属板块带动石墨烯(3.81%)、稀土永磁(3.24%)、小金属(2.97%)、锂电池(2.12%)领涨。

2.行业回顾:成长亮眼,周期回落

本周申万一级行业涨幅前五的传媒(3.51%)、计算机(2.97%)、有色金属(2.90%)、综合(2.44%)、食品饮料(2.16%);涨幅后五的是采掘(-1.52%)、建筑装饰(-1.30%)、家用电器(-1.08%)、非银金融(-0.72%)、建筑材料(-0.48%).

在中信风格指数上,成长(2.10%)表现亮眼,消费(0.77%)、周期(0.49%)和金融(0.20%)居中,稳定(-0.28%)垫底。

本周成长亮眼,周期有所回落。本周成长板块表现亮眼,传媒和计算机领涨;周期板块中有色金属涨幅居前,前期涨幅强劲的采掘、钢铁、建筑等明显回落。具体而言,本周受国家双创新规出台和证监会表明直接融资不等于IPO等消息利好,叠加证金举牌传媒板块中昆仑万维和华策影视,创业板领涨带动成长板块表现亮眼。值得注意的是周五传媒和计算机涨幅垫底,成长股出现回落,未来是否能够持续存疑。同时,本周周期板块整体回落,板块内出现分化,有色金属表现继续亮眼,印证我们此前反复提及的观点,即本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激(详见《中报积极叠加基本面利好,周期品反弹—每周行情要点回顾20170630》),随着利好消息兑现和逐步消化,短期内周期行情出现调整,后续需关注板块内结构性机会。

3.主题回顾:稀土永磁亮眼,石墨涨价持续

本周主题涨幅前五的是稀土永磁(7.83%)、共享单车(6.23%)、电子竞技(5.8%)、石墨烯(5.53%)、移动转售(5.22%);涨幅后五的是粤港澳自贸区(-1.21%)、一带一路(-0.62%)、一线龙头(-0.6%)、股权转让(-0.57%)、丝绸之路(-0.36%).

稀土永磁亮眼,石墨涨价持续。本周稀土永磁携手石墨烯涨幅居前,穿插共享单车、电子竞技、各地自贸区概念轮动。具体而言,稀土永磁板块持续走强,主要受供给侧稀土行业不断整顿和需求端新能源汽车和智能制造业需求增加,稀土标志性产品氧化镨钕累年涨幅已经超过40%,本周稀土相关上市公司中钢天源中报业绩归母净利润增长99.48%。另外,首批30辆特斯拉Model 3已经于7月28日交付车主,同时叠加7月25日工信部表示新能源汽车双积分办法近期将发布,进一步推动稀土行情。此外,龙头股方大炭素本周涨幅31.06%带动石墨烯涨幅居前,7月26日中国炭素行业协会发布,由于过去经济不佳致使6家全球知名的石墨电极生产企业关停设备拆除复产困难,这使得国际市场上产能缺口达到20万吨,未来石墨涨价有望持续。。

4.港股回顾:恒指上涨,南下资金加速流出

本周恒指继续上涨,国企指数回调。本周恒生综指上涨0.5%,收于3695.88;恒生指数上涨0.89%,收于26979.39;恒生国企指数回调0.84%,收于10756.08;恒生红筹指数上涨0.20%,收于4232.43;恒生港股通上涨0.49%,收于3425.44。此外,本周恒生AH股溢价上涨0.99%。

资金方面:南下资金加速流出。本周港股通南下资金24.43亿元,较上周减少62.07%。其中,以工商银行、汇丰控股为首的金融板块仍然最受南下资金青睐。

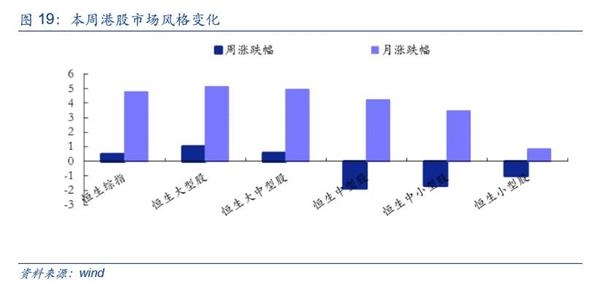

风格方面:恒生大型股领涨各板块。本周恒生大型股上涨1.04%,收于2240.94;恒生中型股回调1.86%;小型股回调1.01%。

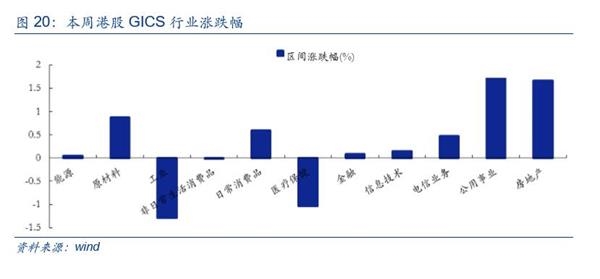

行业方面:公用事业领涨,房地产、原材料延续涨势。本周GICS行业涨幅排行前三的是公用事业(1.76%),房地产(1.67%),原材料(0.87%);涨幅排行后三的是工业(-1.29%),医疗保健(-1.03%),非日常消费品(-0.02%).

本周每日行情回顾:

周一恒生指数收涨0.53%,恒生国企指数、恒生红筹指数分别收涨0.31%、0.39%。蓝筹方面,吉利汽车领涨蓝筹,收涨5.92%;盈喜驱动长江基建上涨4%;腾讯控股收涨1.75%,再创新高,驱动科技股涨幅居前。

周二恒生指数呈震荡行情,小幅收涨0.02%,恒生国企指数回调0.35%,恒生红筹指数下跌0.89%。受汇丰控股(2.27%)、招商银行(2.82%)走强驱动,金融板块收涨0.60%。

周三恒生指数早盘突破27000点,恒生国企指数收涨0.45%,恒生红筹指数收涨0.54%。国际油价上涨驱动能源板块表现亮眼,中国石油、中国海洋石油分别收涨3.1%、2.3%,领涨蓝筹。盈喜驱动中国恒大大涨18.1%,提振地产股走高。同时,国际金融股和内银四大行继续造好,带动金融板块持续向上。此外,管理层更换驱动中国糖果触底反弹,大涨38.46%。

周四在美联储议息偏鸽背景下,恒生指数一路走高站稳27000点,收涨0.71%,恒生国企指数(0.25%)、恒生红筹指数(0.67%)纷纷上扬。同时,内房股强势驱动恒生地产建筑业指数上涨2.48%,碧桂园收涨6.7%,华润置地上涨4.11%,中国恒大延续涨势,大涨13.88%,市值首次超万科。此外,惠理集团(2.5%)、东方证券(2.22%)、香港交易所(2.19%)领涨金融板块,恒生金融业指数上涨0.64%。

周五市场整体回调,恒生指数、恒生国企指数低开后呈现平稳趋势,分别收跌0.51%、0.94%,恒生红筹指数下跌0.67%。受昨日晚间收购德国智能抄表公司lsta消息驱动,长江基建集团(2.32%)带动公用事业版块表现强势,恒生公用事业指数上涨4.62%。内资大幅流出引致中国恒大下跌11.76%。

免责声明:本文仅代表作者个人观点,与商务财经网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 栏目更新 |

| 栏目热门 |

商务财经网介绍|投资者关系 Investor Relations|联系我们|法律义务|意见反馈|版权声明

商务财经网Copyright©《中国工业和信息化部网站备案许可证》编号:京ICP备17060845-2