时间:2017-05-25 00:05 来源:第一财经日报

导语

高杠杆如瘤,去则痛,不去则危。在推进“去杠杆”等结构性改革的同时保持适度经济增长、维护金融稳定,并非易事。近期,债市和股市的波动,引发了各方对监管政策和宏观经济走向的讨论。如何把握金融去杠杆的力度和节奏?如何看待中国经济基本面?如何看待金融去杠杆对短期经济增长的影响?如何实现一行三会金融监管的协同?第一财经就此专访多位首席经济学家,以期为读者厘清上述问题,并为政策制定提供参考。

本期接受专访的是长沙银行首席经济学家、北京师范大学金融研究中心主任钟伟。他表示,金融去杠杆包含三个层次,一是去金融泡沫,二是去金融空转,第三层才是去金融杠杆。

今年以来,在金融去杠杆进程下,货币政策整体中性偏紧的方向已经确立。如何解读央行公开市场操作的时放时收?在由表内向表外腾挪的“大资管时代”,什么样的统计指标才有助于实现真正的“穿透式监管”?

对此,中国人民银行参事、中欧国际工商学院兼职教授盛松成接受了第一财经的专访。“在偏紧的大方向下,中国央行调控也不会一下子过头,而是需要不断探索(trial and error),美联储也是如此。例如,在一段时间的净回笼后,5月11日,中国央行以利率招标方式开展了800亿元逆回购操作;在12日又重启中期借贷便利(MLF)操作,投放规模4590亿元,一度引发市场遐想。但在下一个周一,央行再次暂停了公开市场操作。”盛松成表示,这其实就是松紧结合、不断探索、实践而不过度,这也不代表货币政策转向。

此外,盛松成认为,社会融资规模指标对于精准宏观调控、穿透式监管的重要性日渐凸显。“社会融资规模与货币供应量是一个硬币的两个面,理论上而言应该是相辅相成,但如今表外融资等规模越来越大,其对M2(广义货币)的影响是不确定的,因此M2似乎已经有所失真。”他举例称,今年3、4月的社会融资规模增速同比分别为12.5%和12.8%,而M2则仅为10.6%和10.5%,“如果M2不失真的话,说明货币政策已经比较紧了,那为什么还要强调中性趋紧呢?”

盛松成的上述观点,之前就体现在《中国社会科学》(2016年第12期)刊载的他的论文《社会融资规模与货币政策传导——基于信用渠道的中介目标选择》(与谢洁玉合作)里。这也是中国顶级社会科学期刊首次刊发有关社会融资规模的学术论文。

货币政策需要不断探索

5月22日,中国央行进行400亿元人民币逆回购操作,其中300亿元是14天期,100亿元是7天期。当日有100亿元逆回购到期,换言之实现净投放300亿元。央行公开市场本周有4100亿元逆回购到期。

盛松成对记者表示,在去杠杆、中性趋紧的政策基调下,央行会实行合理的调控。“把货币市场利率提高后,挤掉的是金融泡沫,而如果存贷款基准利率提高,则会直接影响实体经济,因此前者仍是调控重点。”

值得注意的是,对于5月12日央行开展的MLF操作(4590亿元),市场分析指出,央行此举意在缓和前期金融监管政策对金融市场造成的冲击,甚至有声音指出货币政策有可能小幅转向。

对此,盛松成此前也表示,这一操作属于央行正常操作。“在流动性偏紧的情况下,央行从反方向操作缓和一下,这是很正常的,也是很适当的,没有必要过多解读。”

他表示,在这场史无前例的去杠杆攻坚战下,中国的货币政策也在不断摸索与实践。“货币政策都是走一步看一步的,如果太紧了,总要放一放。”

其实,在美国也何尝不是如此,量化宽松(QE)是史无前例的,因此如今的加息进程和未来的缩表进程都是“摸着石头过河”(trial and error,在国外也理解为“试错”)。

今年4月以来,由于监管清理“三套利”的雷霆行动,中国银行业的同业、投资业务,在数年来的高歌猛进之后,正在一步步走向终结,一手做大同业负债、一手做大同业资产的模式难以为继。各界对于同业存单纳入同业负债监管指标的预期也异常高涨。

尽管同业存单是一种良好的流动性管理工具,在外汇占款下降、降准不至的情况下,成了中小银行“补水”的便利工具,“但用过度了就必须要进行合理监管。”盛松成告诉记者。

在他看来,未来降准概率仍然较小,如果超额储备金率降低到一定程度,才可能降准。尽管如今超储率低于往年平均,但他仍认为:“降准有两大顾虑,一是会给市场很强的宽松暗示,这与当前监管总基调不符;第二,降准后不可能再紧,因此央行仍然更乐于用公开市场操作来调节流动性。”

社融将成宏观调控关键指标

近一年多来,盛松成也在诸多场合上强调,社会融资规模增量比新增贷款更适合作为货币政策中介目标,因其涵盖了更广泛的融资渠道。但由于金融市场尚未全面形成市场决定的价格体系,因此,社会融资规模存量可视为M2的有益对照和补充。

其实,理论上而言,社会融资规模与货币供应量是一个硬币的两个面。货币供应量从存款性金融机构负债方统计,是金融体系对实体经济提供的流动性和购买力;社会融资规模则是从金融机构资产方和金融市场发行方统计,从全社会资金供给的角度反映了金融体系对实体经济的支持。因此,从资产负债角度看,社会融资规模和货币供应量能够相互补充和相互印证,二者并不是相互替代的关系。

“但是,随着银行表外业务规模不断扩张,直接融资快速发展,企业并不完全依赖于银行贷款,信贷规模在货币政策传导机制中的作用会减弱。”盛松成表示,尤其是近两个月的M2和社会融资规模数据已经开始分化,M2存在失真或失灵的迹象。

他也提及,国内外文献均指出,随着直接融资的快速发展,企业并不完全依赖于银行贷款,信贷规模在货币政策传导机制中的作用会减弱。由于非信贷融资对实体经济运行的影响越来越大,若宏观调控只控制信贷规模,其他方式的融资就可能快速增长,出现“按下葫芦浮起瓢”的现象,从而可能贻误调控时机,影响调控效果。监测指标只有兼顾间接融资和直接融资,才能反映货币政策对实体经济的影响。

追根溯源,2010年11月,在周小川行长领导下,人民银行调查统计司开始研究、编制社会融资规模指标。2016年《政府工作报告》(2016年3月5日)提出——“稳健的货币政策要灵活适度。今年广义货币M2预期增长13%左右,社会融资规模余额增长13%左右。”这是首次在国家层面提出社会融资规模余额的增长目标。

由此,历时近六年实践的发展,社会融资规模正式作为货币政策的调控指标。

盛松成对第一财经记者表示,如今地方政府和市场人士(资管行业)都更加偏好社会融资指标。因为从机构看,这一指标包括银行业、证券业、保险业等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等;从地域看,是实体经济从境内金融体系获得的资金总额。

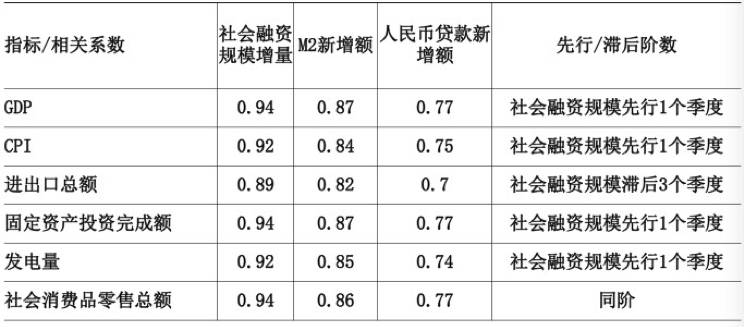

更值得注意的是,近期有经济学家的测算显示,从2009年至今,社会融资规模和GDP的相关性高达0.97,呈高度相关性,且社会融资领先GDP指标一个季度。

人民币或稳中有升

除了金融去杠杆,汇率问题在过去很长时间成了牵制货币政策因素之一,不过这一担忧已经有所减弱。

今年以来,人民币汇率的单向贬值已经出现转机并逐渐趋于稳定。在美元升值势头减弱、海外政治风波抬头的背景下,人民币近期更是升值势头强劲。美元/人民币一度从去年12月6.97的最低点升值至如今的6.8874;美元指数从103.8的最高点不断跌至如今的97.26。

其实,早在去年12月,盛松成就在接受第一财经记者专访时强调,维稳人民币汇率预期、打破单边贬值趋势是当务之急。“2016年8月以来,我国经济就已经出现了好转,但市场预期并不全都是理性的,短期内也并非都向基本面回归,而单边预期往往使市场超调,假设本来会贬值5%,如果家庭、企业集中换汇,贬值幅度可能大大提高。”因此,盛松成强调,预期管理特别重要。

他近期表示:“我不认为人民币汇率会大幅贬值,反而认为可能会升值。因为目前中国的经济基本面比较好,而且供给侧改革也有成绩。”

盛松成认为,在汇率调控中,我国货币当局一方面加强跨境资金流动的监测和宏观审慎管理。例如,要求境外机构投资者投资银行间债券市场汇出资金中,本外币比例应保持与汇入时基本一致,上下波动不超过10%;大型海外并购交易的外汇审查、个人外汇申报的真实性核查都有所加强。

“需要指出的是,我国并没有修订资本管制的相关条款,个人年度购汇便利化额度也未改变,但加强监测显然有助于控制资本外流。当长期的资本账户开放与短期的资本外流相矛盾的时候,自然首先需要考虑当前国内金融市场的稳定,但是我国资本账户开放与人民币国际化的长期目标并没有改变。”他称。

另一方面,通过增加外汇供给来稳定汇率也至关重要。比如开放债券市场和银行间外汇市场,扩大银行持有的结售汇头寸下限,允许中资非金融企业借用的外债资金按现行外商投资企业外债管理规定结汇使用等多项措施,都有利于扩大资金流入,增加外汇供给。又比如适时运用外汇储备,维护人民币汇率的基本稳定,防止市场“超调”,有效抑制了市场的恐慌情绪,避免了外汇储备不保、汇率失守的双输局面。

免责声明:本文仅代表作者个人观点,与商务财经网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 栏目更新 |

| 栏目热门 |

商务财经网介绍|投资者关系 Investor Relations|联系我们|法律义务|意见反馈|版权声明

商务财经网Copyright©《中国工业和信息化部网站备案许可证》编号:京ICP备17060845-2