时间:2017-09-22 09:42 来源:央视网

近日,关于央行是否会降准的讨论十分热烈,似乎形成了截然相反的两种观点。持央行会降准观点的一方认为,当前债券利率居高不下,再加上8月份经济数据不佳,降准可以缓解资金和经济压力,而且,汇率也给予了央行足够的降准空间。而持央行不会降准观点的一方则认为,当前经济并未失速下滑,防风险、抑泡沫仍是主旋律,且降准信号意义过强,与金融去杠杆的初衷相背离。央行到底会否降准,在此笔者谈一下个人的观点,仅供参考。

笔者认为,央行迟早要降准,只是时间早晚的问题。笔者在2017年年初就曾提及,2017年年底可能出现降准和加息的双组合。鉴于近期资本流出趋缓,央行流动性投放压力不大,因此在未来2-3个月以内继续使用MLF作为流动性调节的主要工具是合适的。但是,2017年年底或2018年上半年依然具有降准的可能,具体分析如下所示。

一、当前央行持续不降准的原因分析

当前央行持续使用MLF而不降准,除了上述认为央行不会降准一方的论据之外,还有以下两点原因,一是降准对流动性影响较大,属大水漫灌式投放,不好控制。二是降准与利率工具一样,具有极强的不可逆性。也就是说,央行不能今天降准明天又提准,这不符合央行货币政策工具运用的基本原则,而且还会极大扰乱市场预期,流动性波动性也会大幅提高。但MLF不一样,MLF灵活性较强,并且具有精准投放的功能,在期限和金额方面也可根据市场情况及时调整,可以很好的满足当前央行流动性管理的要求。

二、MLF无法替代降准

虽然在短期内央行可以暂时使用MLF进行流动性管理,但是MLF终究无法替代降准。虽然MLF与降准都为流动性投放工具,然而两者之间依然有着本质的区别。其中一个重要的区别是商业银行经营的机会成本不同。大量使用MLF而不降准会影响商业银行的盈利能力,尤其是会极大挤压中小银行的盈利空间。一方面,准备金率过高会导致银行的可贷资金量偏低,提高了商业银行的资金成本;另一方面,由于中小银行并不具备使用MLF的资格,而只能从大行手中通过同业存单等工具拆借资金,这又进一步提高了中小银行的经营成本。尤其是在当前银行坏账率不低的大背景下,商业银行尤其是中小型商业银行急需提高盈利能力以对冲损失。

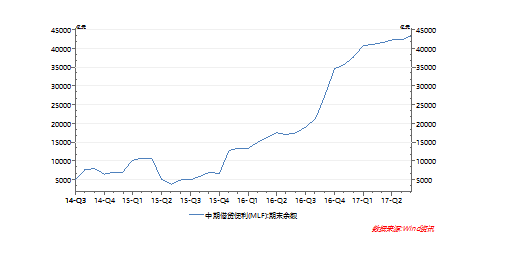

当前,由于央行惧于使用降准工具,致使准备金率依然维持在较高水平,MLF余额持续升高。截至2017年8月末,MLF余额已经达到4.339万亿人民币。如果用降准来消化MLF余额,基本可相当于6次降准,这里还并未考虑大量逆回购余额的问题。长时间大量使用MLF而不降准已经一定程度上影响了商业银行的盈利能力,如果持续不降准,会导致银行盈利能力进一步降低,并进而加大系统性风险。

三、降准何时会出现

笔者认为,出现以下四种情况央行会进行降准。

(一)系统性风险加大

如果债券市场出现违约增多的迹象,并且有可能引发系统性风险,则央行可能会进行降准,以稳定市场流动性和市场预期,避免风险传染,酿成更大的危机。

(二)经济超预期下行

如果四季度至明年上半年由于多种原因致使经济超预期下行,也可能会促使央行降准,以便维持信贷规模稳定经济增速。

(三)资本流出继续增大

如果资本流出继续加大,造成市场流动性进一步收紧并超出了一定的阈值,则央行势必会降准进行对冲。此时MLF已不再适用,原因在于资本流出造成流动性回流央行是从整个金融市场吸收流动性,央行必须采用流动性总量投放工具向市场补充流动性。如果继续使用MLF,中小型银行资金压力会更大,同业存单规模会更大,届时金融杠杆率不但不会下降,反而会上升。如果此种情况出现,降准是必然选择。

(四)一年以内降准

即便上述三种情况都不出现,笔者认为一年以内央行也必须降准。目前银行系统内部坏账规模不低,需要尽快降准增强银行的盈利能力,以帮助银行尽快处理坏账,提高银行整体的健康度。否则,高准备金率会限制商业银行的可贷资金量,阻碍经济复苏。

从当前情况来看,笔者认为第三种情况出现的可能性不低。虽然当前人民币在近期内出现了升值,但是我们同样需要看到,人民币升值最主要的原因并非是源自中国经济自身,而是美元走弱。美元指数自年初以来下跌的幅度高达11%,而同期人民币升值幅度仅为不到7%。从美国的情况来看,财政政策方面,特朗普推行的税改有突破的可能;货币政策方面,美联储将很快宣布缩表,12月加息概率也已升至61.5%,美联储持续的货币收缩会对全球流动性尤其是新兴市场和发展中国家的美元流动性造成很大的影响,将促使美元进一步回流美国;经济基本面方面,当前美国经济复苏虽然称不上强劲,但依然较为稳健。以上因素都有利于美元进一步走强。因此,当前美元指数很可能是处于阶段性底部,未来走强是大概率事件。

总之,降准一定会出现,只是时间早晚的问题。但是,具体是否会降准还需要结合具体经济和金融条件的变化情况来决定。如果出现第一和第二种情况时,降准的目的一方面是为了替换MLF,另一方面也存在小幅宽松的意图。但如果是第三和第四种情况,则降准的基本目的只是为了替换MLF,提高商业银行的盈利能力,而并非是为了投放更多的流动性。虽然降准给人的印象似乎是宽松,但当投资者发现市场并没有多余的流动性时预期很快就会扭转。部分市场人士呼吁降准有自身利益的考虑,但是,除非发生系统性风险加大或者是超预期的经济下滑,否则宽松再无可能。

免责声明:本文仅代表作者个人观点,与商务财经网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

相关文章

无相关信息| 栏目更新 |

| 栏目热门 |

商务财经网介绍|投资者关系 Investor Relations|联系我们|法律义务|意见反馈|版权声明

商务财经网Copyright©《中国工业和信息化部网站备案许可证》编号:京ICP备17060845-2